BLOG松山久万ノ台スタジオブログ

住宅ローンの気になること part①

こんにちは!

久万ノ台オープンスタジオの設計士 竹本です!

今回は、日々お客様から住宅ローンについてご質問をいただきますのでその内容をお伝えします。

色々とあるのですが、

「元利均等返済」と「元金均等返済」の違いについて・・・

みなさん、住宅ローンの支払い方法でこの2種類があるのご存じですか?

住宅ローンは、元金(借入金額)に利息が乗っかって支払っていくのですが、この2種類は元金や利息の割合を変えて支払っていく方法です!

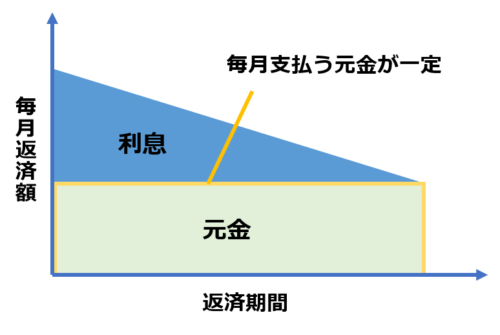

まず、「元利均等返済」についてですが、イメージが・・・

こんな感じで特徴は・・・

・毎月の返済額が一定

・返済始めは元金より利息の割合が多い

メリットとしては、返済額が一定なので支払い計画がしやすいということ。

デメリットはもう一つの元金均等返済に比べて総支払額(利息を含めた支払額)が多くなる。

もう一つの「元金均等返済」は・・・

という感じで特徴として・・・

・元金が一定の割合で返済される

・利息が始め多く徐々に減っていく

メリットは定められた返済期間で返済額の内の元金が一定割合で減っていくため、元金の減りが早い。

その為、総返済額が元利均等返済に比べて少ない。

デメリットは返済始めの支払額が多い。

それぞれの大きな違いが、同条件で住宅ローンを組んだ時に月々の返済額が違います!

簡単な表を作ったのですが・・・

支払い開始時(1回目)から違うのですが、元金均等返済が元金割合を一定にしているので返済額も差が出ているのがわかると思います。

支払額の差が、約22,000円 「元金均等返済」の方が多いのです。

また総返済額の差でみると、約120万円 「元利均等返済」の方が多いという内容。

元金均等返済は元金が減るのが早いため、利息もその額に応じてどんどん減っていき総返済額がここまで差が出てきます。

この結果を見ると、元金均等返済の方がいいやん!って思うのですがデメリットが毎月の返済額が大きいということ・・・

なので、実はお客様がほぼ元利均等返済を選ばれている状況なのです。

毎月の返済額を一定で尚且つ少なくしたいという考えが強くあります。

竹本もその考えです・・・

元金均等返済を選ばれるときは、支払い的に多少余力があって、且つ将来の返済額を減らしたいというときでしょうか。

上記の条件で20年後の返済額の差でいうと、約7,000円ほどが元金均等返済方法の方が低くなります。

将来、収入が減るかもしれないという考えや、お子様の学費などと出費があるかもしれないという考えがある方にとってはオススメできると思います。

借入額や金利の条件がまた変わってくると、表の差ももっと大きくなることも考えられますのでよくご検討ください!

今日の内容をご覧になってみて、住宅ローンのことを少し知っていただけたかなと思います!

住宅ローン全般もお手伝いしておりますので気軽にご質問くださいね!

以上、久万ノ台オープンスタジオ設計士 竹本でした!